Pengertian Jurnal Penutup dan Contoh Daftar Saldo Penutupan

Pengertian Jurnal Penutup dan Contoh Daftar Saldo Penutupan - Setelah ayat jurnal penyesuaian dipindahkan ke buku besar, buku besar akan sesuai dengan data yang dilaporkan dalam laporan keuangan. Saldo akun-akun yang dilaporkan di neraca terus disertakan dari tahun ke tahun. Karena biasanya bersifat permanen, maka akun-akun ini disebut akun riil (real account).

Saldo akun-akun yang dilaporkan di laporan laba rugi tidak disertakan dari tahun ke tahun. Begitu juga dengan saldo akun prive pemilik, yang dilaporkan jumlah untuk satu periode, maka disebut akun sementara (temporary account) atau akun nominal (nominal account).

Untuk melaporkan jumlah hanya untuk satu periode, saldo akun sementara harus nol pada awal periode. Bagaimana saldo ini bisa diubah menjadi nol? Saldo akun pendapatan dan beban dipindahkan ke sebuah akun yang disebut Ikhtisar Laba Rugi (Income Summary).

Perhatikan bahwa Ikhtisar Laba Rugi digunakan hanya pada saat akhir periode. Pada awal proses penutupan, tidak ada saldo Ikhtisar Laba Rugi. Selama proses penutupan, Ikhtisar Laba Rugi akan didebit dan dikredit untuk jumlah yang berbeda-beda. Pada akhir proses penutupan, Ikhtisar Laba Rugi tidak akan memiliki saldo lagi.

Karena Ikhtisar Laba Rugi ini memiliki efek “membersihkan” atau menihilkan saldo akun pendapatan dan beban, maka kadang disebut juga akun kliring (clearing account). Judul lain yang kadang dipakai adalah Revenue and Expense Summary, Profit and Loss Summary, dan Income and Expense Summary.

Sangat mungkin untuk menutup akun sementara (pendapatan dan beban) tanpa menggunakan akun kliring seperti Ikhtisar Laba Rugi. Dalam hal ini, saldo akun pendapatan dan beban ditutup secara langsung ke akun modal pemilik. Proses ini berjalan otomatis dalam sistem akuntansi komputerisasi.

Dalam sistem manual, penggunaan akun Ikhtisar Laba Rugi membantu dalam menemukan dan memperbaiki kesalahan.

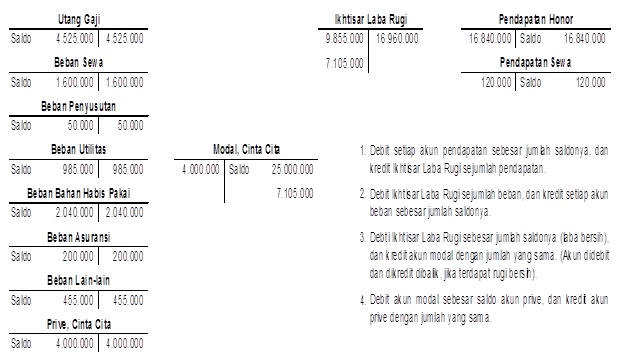

Berikut ini bagan arus ayat jurnal penutup untuk SolusiNet,

Bagan Arus Ayat Jurnal Penutup untuk SolusiNet

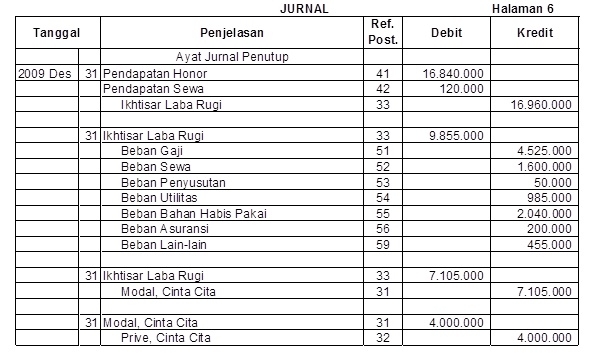

Ayat Jurnal Penutup untuk SolusiNet adalah sebagai berikut:

Membuat ayat jurnal penutup dan posting ke buku besar

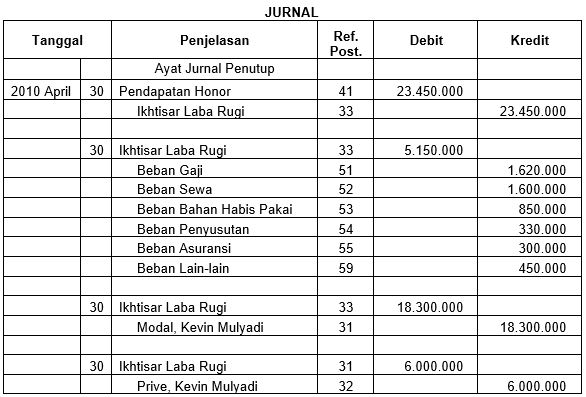

Contoh kasus, Kevin Consulting.

Empat ayat jurnal penutup dibuat pada akhir periode akuntansi agar akun-akun siap digunakan kembali pada periode berikutnya.

Setelah ayat jurnal penutup diposting, semua saldo akun pendapatan, beban, dan prive menjadi nol. Ayat jurnal penutup di buku besar ditulis secara singkat sebagai “Penutup”

Menyiapkan Daftar Saldo setelah Penutupan

Langkah terakhir dalam siklus akuntansi adalah menyiapkan daftar saldo setelah penutupan. Kegunaan dari daftar saldo setelah penutupan ini adalah untuk memastikan bahwa buku besar telah sesuai pada awal periode berikutnya. Semua akun beserta saldo dalam daftar saldo setelah penutupan harus sama dengan akun dan saldo di neraca pada akhir periode.

Daftar saldo setelah penutupan untuk Kevin Consulting ditunjukkan sebagai berikut:

Latihan Contoh Soal

LP 4-5B

Setelah akun-akun disesuaikan pada tanggal 30 April, akhir tahun fiskal, saldo berikut ini diambil dari buku besar Radian:

Modal, Tri Yunianto Rp528.900.000

Prive, Tri Yunianto 60.000.000

Pendapatan Honor 690.500.000

Beban Gaji 410.000.000

Beban Sewa 75.000.000

Beban Bahan Habis Pakai 48.650.000

Beban Lain-lain 19.700.000

Buatlah empat ayat jurnal yang diperlukan untuk menutup akun-akun tersebut.

Pembahasan

L-4-19

Seorang akuntan menyiapkan daftar saldo setelah penutupan berikut ini:

Jasa Mekanik

Daftar Saldo setelah Penutupan

31 Juli 2010

Saldo Debit Saldo Kredit

Kas ………………………………………………………Rp 12.915.000

Piutang Usaha ………………………………………… 46.620.000

Bahan Habis Pakai …………………………………… 2.770.000

Peralatan ………………………………………………. 88.200.000

Akumulasi Penyusutan – Peralatan ……………….. 27.970.000

Utang Usaha ………………………………………….. 15.750.000

Utang Gaji ……………………………………………... 3.780.000

Sewa Diterima Dimuka ………………………………. 7.560.000

Modal, Susi Markus …………………………………... 95.445.000

206.260.000 94.750.000

Buatlah Daftar Saldo setelah Penutupan yang telah dikoreksi. Asumsikan semua akun memiliki saldo normal dan saldo yang ditunjukkan adalah benar.

Pembahasan

Sekian artikel tentang Pengertian Jurnal Penutup dan Contoh Daftar Saldo Penutupan. Semoga bermanfaat.

Daftar Pustaka

Saldo akun-akun yang dilaporkan di laporan laba rugi tidak disertakan dari tahun ke tahun. Begitu juga dengan saldo akun prive pemilik, yang dilaporkan jumlah untuk satu periode, maka disebut akun sementara (temporary account) atau akun nominal (nominal account).

Untuk melaporkan jumlah hanya untuk satu periode, saldo akun sementara harus nol pada awal periode. Bagaimana saldo ini bisa diubah menjadi nol? Saldo akun pendapatan dan beban dipindahkan ke sebuah akun yang disebut Ikhtisar Laba Rugi (Income Summary).

|

| image source: |

baca juga:Saldo Ikhtisar Laba Rugi lalu dipindahkan ke akun modal pemilik. Ayat jurnal yang memindahkan saldo-saldo ini disebut ayat jurnal penutup (closing entries). Proses pemindahan disebut proses penutup (closing process) atau kadang disebut sebagai ‘tutup buku’. Berikut menggambarkan diagram proses ini.

Perhatikan bahwa Ikhtisar Laba Rugi digunakan hanya pada saat akhir periode. Pada awal proses penutupan, tidak ada saldo Ikhtisar Laba Rugi. Selama proses penutupan, Ikhtisar Laba Rugi akan didebit dan dikredit untuk jumlah yang berbeda-beda. Pada akhir proses penutupan, Ikhtisar Laba Rugi tidak akan memiliki saldo lagi.

Karena Ikhtisar Laba Rugi ini memiliki efek “membersihkan” atau menihilkan saldo akun pendapatan dan beban, maka kadang disebut juga akun kliring (clearing account). Judul lain yang kadang dipakai adalah Revenue and Expense Summary, Profit and Loss Summary, dan Income and Expense Summary.

Sangat mungkin untuk menutup akun sementara (pendapatan dan beban) tanpa menggunakan akun kliring seperti Ikhtisar Laba Rugi. Dalam hal ini, saldo akun pendapatan dan beban ditutup secara langsung ke akun modal pemilik. Proses ini berjalan otomatis dalam sistem akuntansi komputerisasi.

Dalam sistem manual, penggunaan akun Ikhtisar Laba Rugi membantu dalam menemukan dan memperbaiki kesalahan.

Berikut ini bagan arus ayat jurnal penutup untuk SolusiNet,

Bagan Arus Ayat Jurnal Penutup untuk SolusiNet

Ayat Jurnal Penutup untuk SolusiNet adalah sebagai berikut:

Membuat ayat jurnal penutup dan posting ke buku besar

Contoh kasus, Kevin Consulting.

Empat ayat jurnal penutup dibuat pada akhir periode akuntansi agar akun-akun siap digunakan kembali pada periode berikutnya.

- Ayat jurnal penutup yang pertama memindahkan saldo akun pendapatan ke Ikhtisar Laba Rugi.

- Ayat jurnal kedua memindahkan saldo akun Beban ke Ikhtisar Laba Rugi.

- Ayat jurnal ketiga memindahkan semua saldo dalam akun prive pemilik keakun modal pemilik.

- Keempat ayat jurnal penutup untuk Kevin Consulting, saldo akhir Modal,

Setelah ayat jurnal penutup diposting, semua saldo akun pendapatan, beban, dan prive menjadi nol. Ayat jurnal penutup di buku besar ditulis secara singkat sebagai “Penutup”

Menyiapkan Daftar Saldo setelah Penutupan

Langkah terakhir dalam siklus akuntansi adalah menyiapkan daftar saldo setelah penutupan. Kegunaan dari daftar saldo setelah penutupan ini adalah untuk memastikan bahwa buku besar telah sesuai pada awal periode berikutnya. Semua akun beserta saldo dalam daftar saldo setelah penutupan harus sama dengan akun dan saldo di neraca pada akhir periode.

Daftar saldo setelah penutupan untuk Kevin Consulting ditunjukkan sebagai berikut:

Latihan Contoh Soal

LP 4-5B

Setelah akun-akun disesuaikan pada tanggal 30 April, akhir tahun fiskal, saldo berikut ini diambil dari buku besar Radian:

Modal, Tri Yunianto Rp528.900.000

Prive, Tri Yunianto 60.000.000

Pendapatan Honor 690.500.000

Beban Gaji 410.000.000

Beban Sewa 75.000.000

Beban Bahan Habis Pakai 48.650.000

Beban Lain-lain 19.700.000

Buatlah empat ayat jurnal yang diperlukan untuk menutup akun-akun tersebut.

Pembahasan

L-4-19

Seorang akuntan menyiapkan daftar saldo setelah penutupan berikut ini:

Jasa Mekanik

Daftar Saldo setelah Penutupan

31 Juli 2010

Saldo Debit Saldo Kredit

Kas ………………………………………………………Rp 12.915.000

Piutang Usaha ………………………………………… 46.620.000

Bahan Habis Pakai …………………………………… 2.770.000

Peralatan ………………………………………………. 88.200.000

Akumulasi Penyusutan – Peralatan ……………….. 27.970.000

Utang Usaha ………………………………………….. 15.750.000

Utang Gaji ……………………………………………... 3.780.000

Sewa Diterima Dimuka ………………………………. 7.560.000

Modal, Susi Markus …………………………………... 95.445.000

206.260.000 94.750.000

Buatlah Daftar Saldo setelah Penutupan yang telah dikoreksi. Asumsikan semua akun memiliki saldo normal dan saldo yang ditunjukkan adalah benar.

Pembahasan

Sekian artikel tentang Pengertian Jurnal Penutup dan Contoh Daftar Saldo Penutupan. Semoga bermanfaat.

Daftar Pustaka

- Ikatan Akuntan Indonesia, Revisi 2010, Standar Akuntansi Keuangan, Jakarta

- Reeve, James M., Carl S. Warren, Jonathan E. Duchac, Ersa Tri Wahyuni, Gatot Soepriyanto, Amir

- Abadi Jusuf, Chaerul D. Djakman. (2009). Pengantar Akuntansi Adaptasi Indonesia, Buku 1. Salemba Empat.

{kind=link}

Posting Komentar untuk "Pengertian Jurnal Penutup dan Contoh Daftar Saldo Penutupan"

Tata tertib berkomentar

1. Komentar harus relevan dengan konten yang dibaca

2. Gunakan bahasa yang sopan

3. Tidak mengandung unsur SARA or Bullying.

4. Dilarang SPAM.

5. Dilarang menyisipkan link aktif pada isi komentar.

Berlakulah dengan bijak dalam menggunakan sarana publik ini. Baca dan pahami isinya terlebih dahulu, barulah Berkomentar. Terimakasih.